Impuesto a las riquezas en Argentina y cuál es la solución para evitarlo

Descarga este artículo en PDF

Ingresa tu correo y descarga el artículo completo en PDF

En la madrugada del 18 de noviembre del corriente, se obtuvo en Argentina la media sanción en diputados del denominado “Aporte Solidario y Extraordinario para ayudar a Morigerar los efectos de la Pandemia” (“Impuesto a las Riquezas”).

El mismo establece, en principio, una recaudación por parte del estado por única vez, con la finalidad de destinar estos fondos a combatir los efectos de la pandemia, a la cual, y al igual que el resto del mundo, Argentina no ha escapado.

Como primera apreciación podemos decir que contrario a lo que expresa su denominación, no se trata de un aporte, sino que, de lo contrario, estamos hablando de un impuesto ya que no existe ninguna contraprestación por parte del Estado.

¿A partir de cuándo entra en vigencia el Impuesto a las Riquezas?

Según determina el proyecto de ley que actualmente se está debatiendo en el parlamento argentino, el impuesto entraría en vigencia a partir de la fecha de entrada en vigencia de la ley.

Se toma, a efectos de comprobar si es exigible el pago de dicho impuesto, la foto de los bienes existentes a dicha fecha que se encuentren en cabeza de las personas mencionadas por la propia normativa.

¿Sobre quiénes recae el Impuesto a las Riquezas?

El proyecto de ley establece que estarán comprendidos en el pago de dicho impuesto:

- Las personas humanas residentes en Argentina;

- Las personas humanas de nacionalidad argentina que hayan trasladado su residencia a un país de baja o nula tributación;

- Los residentes extranjeros que posean bienes ubicados en argentina y su valor supere el monto estipulado.

¿Todos los sujetos mencionados anteriormente estarán alcanzados por el Impuesto a las Riquezas?

No, las personas que posean bienes por un monto inferior a los $200.000.000 de pesos argentinos no estarán alcanzadas por este impuesto. Ese monto en USD a hoy se encuentra en aproximadamente USD 2,5MM, pero en caso que el tipo de cambio argentino en relación al dólar siga devaluando, este impuesto abarcará a más personas de las pensadas originalmente.

En caso de superar dicha cifra la persona deberá tributar o aportar por el total de los bienes, no existiendo un mínimo no imponible, ni deducciones admitidas.

¿Qué bienes se incluyen para el pago del Impuesto a las Riquezas?

La ley menciona que estarán incluidos los aportes a trust (siempre que no sean irrevocables), fideicomisos, fundaciones de interés privado y demás estructuras análogas, así como la participación en sociedades directa o indirectamente, existentes a la fecha de entrada en vigencia de esta ley.

¿Cuáles son las alícuotas determinadas?

La normativa establece cierta escala en cuanto a la aplicación del gravamen, por la cual a medida que se incrementa el valor de los bienes se incrementa dicho gravamen, distinguiendo asimismo entre los bienes ubicados en el país y los ubicados en el exterior, siendo más alto el gravamen para aquellos bienes ubicados en el exterior. Existiendo asimismo un monto fijo imponible y otro variable.

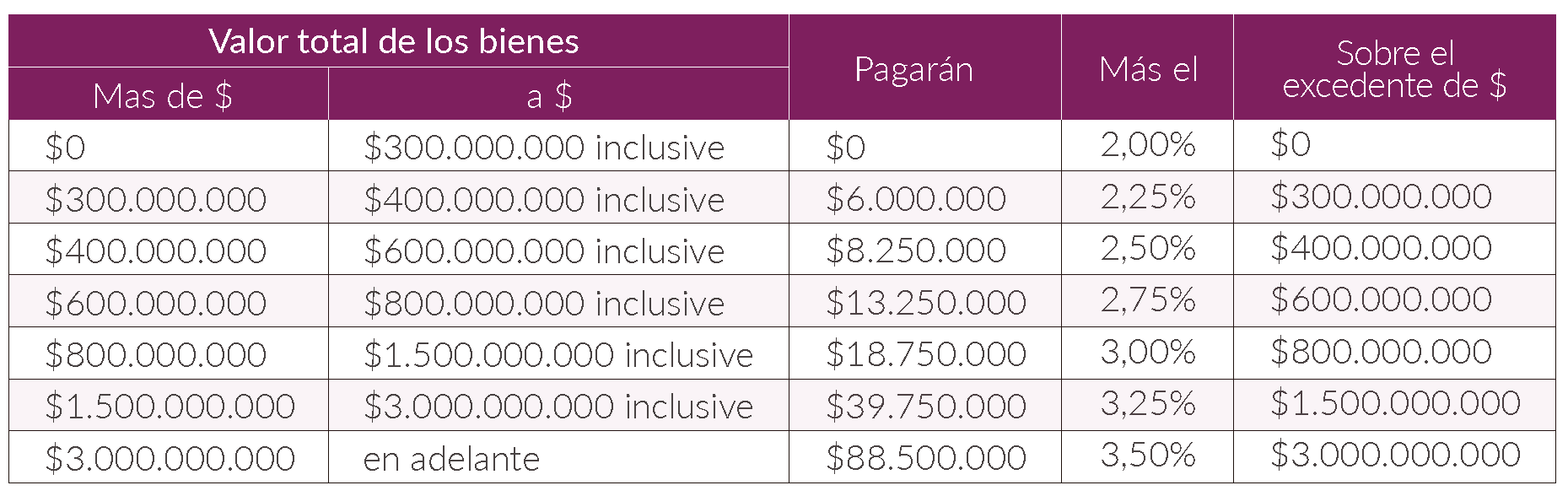

A modo de resumen podemos establecer que el impuesto se aplicaría de la siguiente manera para los bienes que se encuentren en el país:

Tabla aplicable para bienes ubicados en Argentina

Respecto de la primera franja establecida en la tabla, es menester realizar una breve aclaración para que la misma pueda ser interpretada correctamente. El impuesto comienza a aplicar a partir de los patrimonios de $200.000.001 de pesos argentino, no aplicándose en dicha primera franja un cargo fijo como si sucede en las posteriores, por lo tanto, deben abonar, aquellas personas cuyos bienes superen la cifra de $200.000.000 una tasa del 2% sobre el total del patrimonio.

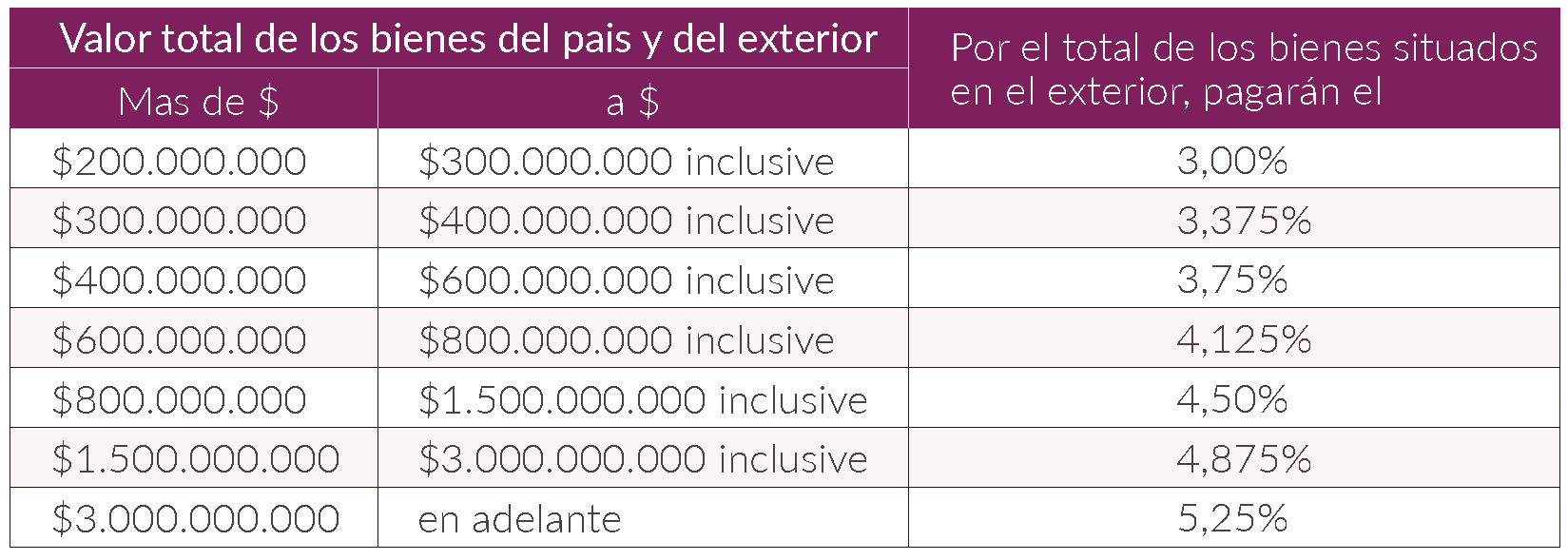

Para los bienes situados en el exterior, las alícuotas se aplicarían de la siguiente manera, siempre que no se opte por la repatriación en los términos establecidos por la normativa:

Tabla aplicable para bienes ubicados en el exterior

¿Qué es la repatriación?

La norma establece que se entenderá por repatriación, el ingreso al país, dentro de los 60 días contados desde la entrada en vigencia de la ley de los bienes en el exterior que representen al menos un 30% del valor total de los bienes situados en el exterior.

Debiendo permanecer dichos bienes en el país al menos hasta el 31 de diciembre de 2021.

CONSIDERACIONES

Si bien aún resta por conocer cómo será finalmente aprobada la ley, todo hace presumir que la misma no sufrirá mayores cambios en el senado, es por ello que podemos realizar las siguientes consideraciones al respecto.

Es muy posible que ante la aprobación de la norma se entre en conflicto con los contribuyentes, ya sea en el ámbito de la administración o judicialmente, ello debido a que la misma se podría tratar de:

- Inconstitucional y confiscatoria, por sus altas tasas y por el hecho de calificarse como una posible doble imposición ante la existencia del impuesto a los bienes personales;

- Desigual, ya que distingue entre aquellos contribuyentes que poseen sus bienes en el país y los que los tienen en el exterior:

- La no posibilidad de deducciones y la no existencia de un mínimo no imponible.

Son algunas de las cuestiones que podrían alegar los contribuyentes a la hora de aprobarse la ley del Impuesto a las Riquezas.

Asimismo, podemos sostener que es posible que la foto de los patrimonios mencionados, sea sacada a la hora de presentar la declaración de bienes personales al 31 de diciembre de 2020, ya que solicitar una declaración especial a la fecha de entrada en vigencia de la ley, será probablemente discutida como anticonstitucional.

Por último, no es descabellado mencionar que este impuesto puede haber llegado para quedarse, ya que en Argentina son varias las ocasiones donde se dijo que un impuesto se aplicaba por única vez, y ese mismo impuesto se sigue pagando hoy en día. A modo de ejemplo podemos mencionar el caso del impuesto a las ganancias, a los bienes personales o el impuesto al cheque.

¿PORQUE EL TRUST IRREVOCABLE ES LA UNICA OPCIÓN PARA EVITAR EL PAGO DE ESTE IMPUESTO A LA RIQUEZA?

La constitución de un Trust irrevocable del exterior implica un real desapoderamiento por parte del fiduciante o settlor de los activos aportados, por lo tanto, una vez incorporado el mismo y aportados los bienes a éste, los mismos dejaran de formar parte del patrimonio del contribuyente, no computando en la suma del valor de los bienes por los cuales se determina la aplicación del Impuesto a las Riquezas.

El equipo de Insight Trust cuenta con una vasta experiencia en la incorporación y administración de este tipo de Trust, somos Fiduciarios Profesionales con trayectoria comprobada. Por este y otros asuntos puede contactarnos a través del correo info@insight-trust.com