¿Cansado de pagar impuestos?

¿Qué es un Trust Híbrido?

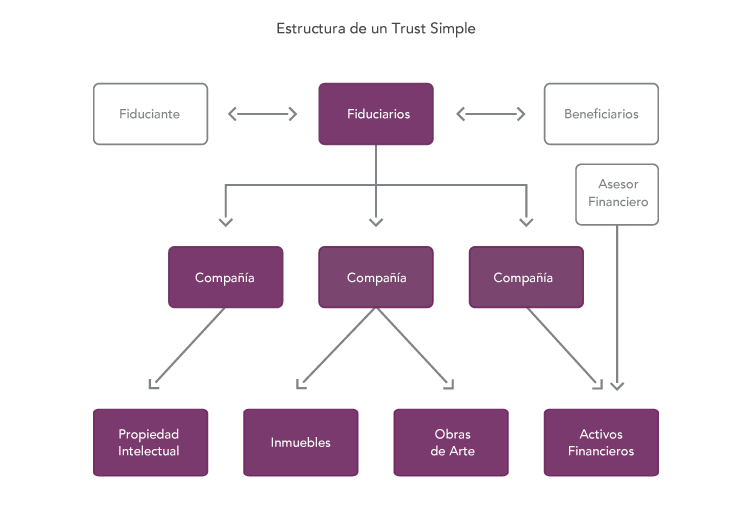

Un Trust es una figura jurídica que nace como un acuerdo de voluntades, combinando entre otras cosas características de una sociedad, de un contrato y de un testamento. El Settlor (fideicomitente o creador del trust) firma junto con el Trustee (Fiduciario) un documento en el cual se establecen los términos y condiciones por los cuales las partes se deberá regir para dar cumplimiento a lo pactado, reservándose en dicho documento algunas potestades al protector, quien entre otras cosas podrá remover al Trustee en caso de que este no cumpla con los fines para los cuales fue designado. El mismo documento también estipula quienes son los beneficiaros (los que usufructuarán el patrimonio ingresado al trust, y las ganancias generadas por éste) y la manera en que se beneficiarán. Los estatutos y la jurisprudencia de la ley del trust determinan como se interpreta lo estipulado en el documento de trust y llena vacíos cuando el documento contiene ambigüedades o hace falta cubrir términos esenciales. Existe una variedad infinita de trusts y cada uno debe ser hecho a medida según el perfil y los objetivos del Settlor o su residencia fiscal y considerando la selección del patrimonio ingresado al trust. El trust estadounidense híbrido, por ejemplo, es una categoría de trust creado bajo la ley de uno de los estados de los Estados Unidos, pero que no se considera contribuyente americano bajo la norma tributaria estadounidense.

Beneficios de Privacidad

Aunque un trust tiene ciertas características comunes a una sociedad, no es necesario registrarlo para crearlo o mantenerlo activo. Por lo tanto, no es necesario reportar la existencia del trust. Obviamente, el trust tendrá que revelarse cuando se trata con terceros como, por ejemplo, abrir cuentas bancarias o vender inmuebles, pero en estos casos solamente es necesario dar información limitada. De hecho, algunas leyes de los trust fueron diseñadas específicamente para proteger la identidad del Settlor y de los beneficiarios y obligar a los terceros a tratar con el Trustee directamente. Para las familias en cumplimiento con las leyes de su país, el trust híbrido puede resultar exento de declaración y no sujeto a intercambio de información fiscal.

Beneficios Fiscales

El trust híbrido es un trust legalmente americano pero a la misma vez no es contribuyente estadounidense. Para lograr esta dualidad jurídica fiscal es necesario redactar el documento de trust con ciertos detalles técnicos y tener cuidado en la forma de administrarlo. El trust híbrido básicamente tributa como un individuo extranjero; no tributa sobre lo que gana fuera de Estados Unidos y tampoco paga impuesto sobre los intereses o ganancias de capital de inversiones estadounidenses. Cuando se trata del impuesto a la herencia, al fallecer el Settlor el patrimonio estadounidense que pertenece al trust es excluido de dicho impuesto que asciende hasta un 40%. Utilizando la ley de trust de Estados Unidos, es más seguro conseguir el tratamiento fiscal deseado frente un juicio o auditoria, porque la ley de trust y la norma tributaria coexisten en la misma jurisdicción y han evolucionado con referencia mutual.

Beneficios Patrimoniales

El principal beneficio del trust es servir como vehículo testamentario, porque los activos que pertenecen al trust deben quedar fuera del alcance de un tribunal cuando el Settlor fallezca y en caso de nombramiento de tutor por incapacidad del Settlor. En ciertos casos, el trust también puede blindar el patrimonio de demandas contra el Settlor y/o un beneficiario. De hecho, en caso de un divorcio o fallecimiento, puede ser que el cónyuge o herederos no tengan derechos al patrimonio dentro del trust. Siendo un trust controlado por las leyes y los tribunales de Estados Unidos, el trust híbrido está respaldado por las leyes más seguras, desarrolladas, predecibles y flexibles que de ser necesario pueden hacerse respetar en los tribunales más eficientes y justos del mundo.

Consideraciones técnicas y consecuencias prácticas

Con tantas aristas entre la ley y los impuestos, diseñar un trust que realmente sea fiscalmente eficiente, capaz de sobrepasar el escrutinio de un tribunal o auditoria realmente es un trabajo minucioso. Entre otras cosas, las consideraciones que impactan el funcionamiento legal y fiscal incluyen:

- Decidir entre las jurisdicciones estadounidenses: e.g. ¿Delaware, Wyoming, Nevada, South Dakota, Florida, Islas Vírgenes Americanas, Puerto Rico, etc.?

- Seleccionar Trustee: ¿Persona natural o institución? ¿Independiente con licencia o familiar?

- Revocable vs. Irrevocable; ¿Qué poderes guarda el Settlor de un trust irrevocable?

- ¿Discrecional o dirigido? Se pueden hacer distribuciones antes de la muerte del Settlor o no?

- ¿Cómo manejar el tema de beneficiarios estadounidenses actuales o potenciales?

- ¿Qué clasificación FATCA tendrá el trust? ¿Cómo completar el W-8BEN-E o W-8IMY?

- ¿Cómo estipular los deseos testamentarios y las condiciones para los beneficiarios de manera que se puedan interpretar por el Trustee y/o por un juez si alguien no cumple con los deseos del Settlor?

- En caso de tener un trust existente offshore, ¿Es mejor “domesticarlo” o “decantarlo” a un trust híbrido?

- ¿Cómo puede cambiar el tratamiento fiscal al fallecer el Settlor?

- Elegir al protector y saber qué poderes otorgarle. ¿Puede ser el Settlor? ¿Un familiar o un profesional?

- Etc., etc., etc….

Tratamiento legal y fiscal de los Trusts en jurisdicciones Latinas

Al tener origen anglosajón, la normativa local de los países de Latinoamérica van adaptando las características de esta figura a su ley doméstica de acuerdo a las herramientas de cada legislación. La última Reforma Fiscal en Argentina legalizó la figura del Trust (Fideicomiso) extranjero como vehículo aceptado cuando está correctamente estructurado. Hasta el presidente Macri utilizó esta figura para estructurar su patrimonio personal y el principal autor de la reforma es el ex socio de impuestos de Price Waterhouse Coopers, ahora trabajando para la DGI, quien conoce esta estructura por promoverla por muchos años desde su práctica privada.

Otros asesores

Obviamente un trust de los Estados Unidos específicamente diseñado para tener ciertas características bajo la norma tributaria de ese país debe ser redactado a medida por un abogado independiente experimentado en leyes fiscales y de los trust. Es más, el abogado independiente es el único profesional que califica para obtener la protección sobre las comunicaciones confidenciales, es decir, para mantener el secreto profesional. Sin embargo, los siguientes profesionales también forman una parte indispensable del equipo para crear un trust porque cubren los temas más allá de las leyes fiscales y del trust en Estados Unidos:

- Abogados del país del settlor y beneficiarios: Cada país tiene una norma que define si es necesario reportar algo en ese país con respecto a un trust híbrido estadounidense. Comunicaciones con estos abogados pueden ser privilegiadas, dependiendo del país.

- Contadores: Los contadores estadounidenses no pueden formar sociedades con abogados o redactar documentos legales o mantener el secreto profesional. Sin embargo, un contador experto en la subespecialidad de fiscalidad internacional de los trust, es necesario para preparar las declaraciones fiscales que surgen cuando, por ejemplo, un trust híbrido no fue hecho bien o tras un cambio de control a personas estadounidenses.

- Proveedores de servicios fiduciarios/societarios: En la mayoría de jurisdicciones el Trustee necesita ser licenciado para poder brindar servicios fiduciarios y pocos abogados hacen el papel de Trustee por el riesgo de tener un conflicto de interés. Existe un mercado muy pequeño de empresas que ofrecen estos servicios comerciales de ser Trustee y cada uno les advierte a sus clientes que necesitan buscar asesoría legal y fiscal de un abogado independiente durante el proceso de formación.

- Asesores financieros: Banqueros privados y otros asesores del ámbito financiero, son habitualmente los primeros en identificar la necesidad de hablar con un abogado, sobre la posibilidad de crear un trust, considerando la posible reducción patrimonial debido al pago deimpuestos innecesarios o el riesgo que corre la riqueza familiar tras una transferencia generacional desordenada. Al montar el trust, es necesario coordinar el ingreso de fondos y/o apertura de cuentas con la institución financiera.

Como puede Insight Trust ayudar

La creación de un trust híbrido que realmente funciona es un proceso que se divide en 4 etapas.

- Primero hay que repasar con el Settlor cuidadosa y confidencialmente las consideraciones técnicas destacadas anteriormente para determinar cuál es la estructura óptima para su caso en particular;

- Basado en esto, hay que redactar un borrador del documento del trust que define la relación entre el Settlor, Trustee, protector y beneficiarios. Pueden hacerse múltiples versiones hasta que el Settlor este seguro de que las estipulaciones en el borrador coinciden con sus deseos, las normas aplicables y los requisitos del Trustee;

- Llevar a cabo una reunión final para ejecutarlo con todas las formalidades legales necesarias, incluyendo coordinar la firma del Trustee; y

- Ingresar el patrimonio al trust.

Durante todo este proceso quedamos disponibles para contestar preguntas y aclarar cualquier duda, colaborar con los otros asesores tanto como sea necesario, para concluir esta tarea con una estructura patrimonial que se comprenda y se sepa mantener, funcione de la manera deseada y sobre todo, tenga la solidez jurídica necesaria para sobrepasar el escrutinio del fisco (IRS) o cualquier tribunal donde se abra una sucesión o se entable una demanda contra el Settlor o alguno de los beneficiarios.