¿Cómo se regula el Trust en LATAM y Por qué en varios países se convirtió en una solución?

Descarga este artículo en PDF

Ingresa tu correo y descarga el artículo completo en PDF

Si bien la figura del Trust cuenta con cientos de años de historia en el derecho anglosajón o mejor conocido como “Common Law”, el mismo ha tomado especial relevancia en la región en las últimas décadas. Esta aparición del Trust como un elemento a considerar, surge como consecuencia de la inestabilidad política, social y económica que se vive en varios países de Latinoamérica, la cual ha llevado a familias de altos patrimonios a la necesidad de resguardar los mismos ante los avatares antes mencionados, y a su vez, a pensar en una planificación sucesoria que les permita custodiar y mantener su riqueza a lo largo de las generaciones.

¿Cómo se regula el Trust en la región?

El caso argentino

Podemos decir al mencionar Argentina, que hablamos tal vez, del país en América Latina que hoy cuenta con la jurisprudencia y normativa más rica en la materia. Muchos de los fallos emitidos por jueces de dicho país, han sido citados tanto en análisis doctrinarios realizados por abogados, como en fallos judiciales emitidos en la región.

Considerando la normativa vigente podemos concluir que en Argentina hay un reconocimiento a la figura de los Trusts y que existen ciertos principios al respecto que es menester mencionarlos:

- Los Trusts revocables o irrevocables son una forma valida de estructurar el patrimonio;

- El Trust irrevocable donde el Settlor no mantiene el control no estará sujeto a impuestos en dicho país;

- Los Beneficiarios discrecionales van a pagar impuestos recién cuando reciban beneficios del Trust, no debiendo éstos ni siquiera incluir los activos del Trust en su declaración de impuestos.

Finalmente, y en cuanto a qué impuestos pagarán los Beneficiarios de un Trust, es importante mencionar que, una vez que reciban las rentas producidas por el Trust, habrá que estar atentos a los principios generales en la materia que, en la mayor parte de los países de la región, suponen que el Beneficiario va a pagar la tasa aplicable al impuesto a las ganancias sobre la porción de lo recibido que califique como renta o ganancia acumulada, y no sobre la porción que califique como capital inicial del Trust.

Normativa y Fallos judiciales

Al respecto podemos comenzar mencionando el Dictamen N°23 del año 2000[1] emitido por la Administración Federal de Ingresos Públicos – AFIP (autoridad fiscal en Argentina), el cual luego fue ratificado por la justicia, y por el que se entendió que la estructura tipo Trust alegada por el imputado, siendo este Settlor y Beneficiario de los activos aportados, y también siendo el mismo quien administra los bienes como Trustee, es legalmente valida pero a su vez es fiscalmente transparente ya que evidentemente no existía un desprendimiento real del patrimonio en favor del Trustee.

Pero es con seguridad la reforma tributaria impulsada en la Argentina a fines del año 2017 y aprobada por la Ley 27.430[2], la cual modifica la Ley del impuesto a las Ganancias (LIG)[3] en dicho país, la que mayor luz da acerca de este asunto y sienta las bases legales más firmes sobre de la estructura de los Trust y su reconocimiento en dicho país.

Dicha Ley, específicamente en su artículo 71, reforma el artículo 133 numeral d) de la LIG, otorgándole la siguiente redacción:

“Las ganancias obtenidas por trust, fideicomisos, fundaciones de interés privado y demás estructuras análogas constituidos, domiciliados o ubicados en el exterior, así como todo contrato o arreglo celebrado en el exterior o bajo un régimen legal extranjero, cuyo objeto principal sea la administración de activos, se imputarán por el sujeto residente que los controle al ejercicio o año fiscal en el que finalice el ejercicio anual de tales entes, contratos o arreglos.

Se entenderá que un sujeto posee el control cuando existan evidencias de que los activos financieros se mantienen en su poder y/o son administrados por dicho sujeto (comprendiendo entre otros los siguientes casos: i. cuando se trate de trusts, fideicomisos o fundaciones, revocables; ii. cuando el sujeto constituyente es también beneficiario; y iii. cuando ese sujeto tiene poder de decisión, en forma directa o indirecta para invertir o desinvertir en los activos, etcétera.”[4]

Sobre el tratamiento fiscal de los beneficiarios cuando reciben distribuciones, ya mencionamos que estarán gravados con impuesto a las ganancias los aumentos patrimoniales del trust, no el capital inicial. Específicamente en Argentina esta situación se regula a través de la LIG, en la cual se estipula en su artículo 140 inciso b que:

“Las ganancias provenientes del exterior obtenidas en el carácter de beneficiario de un fideicomiso o figuras jurídicas equivalentes.

A los fines de este inciso, se considerarán ganancias todas las distribuciones que realice el fideicomiso o figura equivalente, salvo prueba en contrario que demuestre fehacientemente que los mismos no obtuvieron beneficios y no poseen utilidades acumuladas generadas en períodos anteriores al último cumplido, incluidas en ambos casos las ganancias de capital y otros enriquecimientos. Si el contribuyente probase en la forma señalada que la distribución excede los beneficios antes indicados, sólo se considerará ganancia la proporción de la distribución que corresponda a estos últimos…”[5]

Por lo tanto, siempre que se realice una distribución a los Beneficiarios de un Trust, ésta será tratada desde el punto de vista fiscal argentino como ganancias, debiendo probar en cada caso, los propios Beneficiarios, cuando no sea así. Es decir, probar que la distribución recibida es producto del capital aportado al Trust o que se trata de una distribución que incluye por un lado ganancias y por otro lado capital, estando sujeto a imposición solamente la primera.

¿Qué sucede en Uruguay?

A diferencia de lo que sucede en Argentina, en el Uruguay no existe una regulación tan especifica respecto de las figuras de los Trust. Si existe la ley 17.703[6] que regula los fideicomisos, pero la misma tiene un enfoque en los negocios y no como una forma de planificación patrimonial familiar. En Uruguay los Trust incorporados en jurisdicciones que no sean paraísos fiscales difieren las ganancias obtenidas por el Trust hasta tanto las mismas sean efectivamente distribuidas a sus Beneficiarios.

Por lo tanto, hay que ceñirse a lo que establece la normativa uruguaya respecto a los impuestos, más específicamente al Impuesto a la Renta de las Personas Físicas (IRPF), Titulo 7 Texto Ordenado de 1996, y aplicar dicha normativa en lo referente a las jurisdicciones de nula o baja tributación (BONT), las cuales se definen en el artículo 7° Ter del Título 7[7] como “…aquellos países o jurisdicciones que no cumplan los requerimientos de la tasa mínima efectiva de tributación o de niveles de colaboración y transparencia…”.

El mencionado Titulo es reglamentado por el Decreto 148/007 el cual expresa en su artículo 6 bis[8] la asignación de rentas obtenidas por las entidades no residentes cuando se trate de entidades BONT, estableciendo la regla de transparencia fiscal para dichas entidades, por la cual las rentas de capital e incrementos patrimoniales serán automáticamente asignadas a las personas físicas que participen de su capital.

Asimismo, dicha regla se expande, en el inciso segundo del mencionado artículo, a las entidades residentes (incluyéndose aquí las personas físicas) que verifiquen la condición de Beneficiarios actuales de fideicomisos no residentes. Incluso el articulo abarca la posibilidad de que no existan beneficiarios actuales en los fideicomisos no residentes, estableciendo que en ese caso las rentas se asignaran al fideicomitente (Settlor) hasta tanto no sean percibidas por el Beneficiario.

“Quedan comprendidas en la presente disposición, las rentas obtenidas por entidades residentes que verifiquen la condición de beneficiarios actuales de fideicomisos, fondos de inversión o entidades similares, no residentes. En caso de no existir beneficiario actual, las rentas se asignarán al fideicomitente hasta tanto no sean percibidas por el beneficiario…”

Podemos entonces decir que, en base a lo establecido en la normativa mencionada anteriormente, siempre que un Trust se incorpore en una jurisdicción BONT, es decir, que su Trustee sea considerado BONT, se aplicara la regla de la transparencia fiscal para los Beneficiarios de dicho Trust, quedando éstos obligados fiscalmente ni bien la entidad perciba rentas de capital o incrementos patrimoniales y que en caso de que los Beneficiarios sean discrecionales quien asumirá la obligación fiscal hasta tanto los mismos reciban efectivamente los beneficios del Trust será el Settlor.

Concluyendo entonces, por oposición a las reglas aplicadas para las entidades BONT, que los Trust incorporados en jurisdicciones no BONT tendrán un tratamiento similar al de las personas jurídicas uruguayas, difiriéndose entonces las ganancias obtenidas por el Trust hasta tanto las mismas sean efectivamente distribuidas a sus Beneficiarios.

Regulación del Trust en Colombia

Con respecto a Colombia, podemos mencionar que dicha jurisdicción comenzó a darle un reconocimiento legal a la figura del Trust a partir de la Ley 1739 de 2014, específicamente en su artículo 37[9], por el cual se estableció que a los efectos del impuesto de normalización[10] los derechos que se poseen sobre Trusts del exterior se asimilan a los derechos fiduciarios poseídos en Colombia.

En este sentido, y luego de la aprobación de la mencionada Ley, la administración tributaria de dicho país, la Dirección de Impuestos y Aduanas Nacionales (DIAN), ha reconocido la existencia de la figura del Trust en distintas ocasiones, por ejemplo, el concepto N° 034071 de 2017 y el oficio 013287 de 2018, estableciendo en consonancia con el art 263 del Estatuto Tributario[11] el cual hace referencia a la posesión a efectos fiscales, que siempre que no se logre determinar la calidad de poseedor de un Trust o de los bienes que lo conforman, el contribuyente no tiene el deber de incluir en su declaración estos activos dentro de su patrimonio.

Es decir, que solamente recaerá una obligación fiscal sobre el Settlor o Fiduciante de un Trust, cuando éste ostente cierto control o aprovechamiento económico de los activos aportados al mismo, de lo contrario, se entiende que ni siquiera deberían ser considerados parte del patrimonio de dicho Fiduciante y que, por lo tanto, no recae sobre este, una obligación fiscal por dichos activos aportados al Trust.

Actualmente y a partir de la aprobación de la Ley 2010 de 2019[12], por la cual se complementó el Impuesto de Normalización aprobado en 2014, el reconocimiento del Trust como una estructura patrimonial independiente del Fiduciante se ve comprometida en ciertos casos incluso con efecto retroactivo, lo que acarrea en la actualidad varias posibles acciones de inconstitucionalidad en dicho país y cuestionamiento a la legalidad de esta normativa.

En resumidas cuentas, dicha Ley por intermedio de su artículo 54[13] expresa que, a efectos del impuesto en cuestión, se entenderá por activos omitidos aquellos que no fueron incluidos en las declaraciones de impuestos nacionales existiendo la obligación legal de hacerlo, incluyendo en este caso los activos aportados a un Trust irrevocable. Por lo tanto, esta nueva normativa obliga a incluir en la declaración de impuestos determinados activos sobre los cuales los contribuyentes no gozaban de la posesión directa o indirecta, ni tenían el aprovechamiento económico de los mismos, como lo es el caso de los activos aportados a un Trust irrevocable.

Incluso el artículo 55[14] de dicha norma establece que para el caso de que los beneficiarios estén condicionados o no tengan control o disposición de los activos, el declarante de los mismos será el Fiduciario del Trust, y por intermedio del Decreto reglamentario 1010 de 2020 establece una presunción de aprovechamiento económico en cabeza de éste, estando obligados a declarar, liquidar y pagar el impuesto referido anteriormente. Situación similar a lo que sucede en Uruguay cuando estamos en presencia de una jurisdicción BONT.

Por lo tanto, a partir de esta nueva normativa, podemos decir que el legislador hizo nacer dos obligaciones en cabeza del Fiduciante:

- Por un lado, la de declarar el impuesto sobre la renta en los años gravables previos al 01 de enero de 2020, y;

- La obligación de incluir los activos transferidos a estas estructuras en la declaración del impuesto de normalización tributaria.

En conclusión, a partir de esta nueva normativa, la figura del Trust se vería transparentada fiscalmente en cabeza de sus beneficiarios en caso de que estos tengan control sobre los activos, o de su Fiduciante si los anteriores no los tuvieran. Incluso esta obligación se establece con carácter retroactivo. De cualquier manera, si bien la misma fue aprobada, actualmente está sufriendo fuertes cuestionamientos respecto de su legalidad e inconstitucionalidad en dicho país, lo cual hace suponer que puede sufrir cambios.

¿Cuál es la situación en Brasil y Chile?

Brasil

La normativa brasilera no reconoce en su normativa la figura del Trust, por lo tanto, a la hora de toparse con una estructura de este tipo, sucede que la misma es transparentada en cabeza del Settlor, desconociéndose la legitimidad de la normativa del exterior por la cual se creó el mismo, y, de este modo se le imputan las obligaciones tanto fiscales como legales sobre los activos aportados.

Aunque el hecho de no haber regulaciones al respecto, hacen difícil determinar cómo será en definitiva el tratamiento que se le dará al Trust en Brasil, y las implicancias que el mismo acarrearía tanto para el Settlor como para los beneficiarios del mismo.

Chile

Contrariamente a lo que sucede en Brasil, la ley de Chile si regula taxativamente algunos aspectos relacionados con la figura del Trust, y podemos decir que lo hace de una forma un tanto particular.

La regulación específica referente al Trust surge a partir de la reforma tributaria llevada adelante en dicho país en el año 2016, por intermedio de las leyes 20.780 y 20.899. Siendo tal vez las cuestiones más relevantes de esta reforma aquellas que introducen un régimen especial sobre las Entidades Controladas en el Extranjero aplicando sobre ellas ciertas reglas de transparencia fiscal.

Particularmente estas normas establecen algunas modificaciones a la Ley de la Renta chilena, agregándole a la misma el inciso G[15], por el cual se establece que se someterán a tributación en Chile las rentas pasivas devengadas o percibidas por entidades domiciliadas en el exterior, controladas por contribuyentes chilenos, tanto personas físicas como jurídicas, sea que participen en ellas directa o indirectamente.

Al respecto la normativa menciona que son susceptibles de control, por parte de personas domiciliadas o residentes en Chile, las entidades extranjeras dentro de las cuales se incluyen los Trust. Existiendo luego una presunción por parte de la normativa chilena sobre estas figuras, en lo que al control se refiere, ya que no distingue si los mismos son revocables o irrevocables o discrecionales o no discrecionales, sino que presume que sea cual fuera su forma o características los mismos estarían controlados por una persona domiciliada o residente en Chile si el Settlor está domiciliado o es residente en Chile si se trata de un Trust revocable, o incluso, por los Beneficiarios en caso de que el Settlor no exista o se traté de un Trust Irrevocable.

Estableciéndose entonces que en el caso de los Trust revocables el obligado fiscalmente será el Settlor, mientras que en los Trust irrevocables lo serían los beneficiarios. Incluso supone para el caso de los Trust Irrevocables y discrecionales, que el obligado fiscalmente en Chile continúa siendo el beneficiario.

Por lo tanto, considerando que la normativa chilena entiente que las rentas generadas en un Trust son consideradas rentas de tipo pasivas, entendiendo estas como aquéllas que corresponden o provienen principalmente del mundo financiero por ser las de fácil traslado o movilidad entre países, y que no tienen como destino constituir una actividad operativa como puede ser una fábrica de bienes, y presumiendo que sobre los mismos existe control de una persona domiciliada o residente en Chile, que puede ser el Settlor o incluso los Beneficiarios del Trust. Las rentas que dicha estructura genere, serán transparentadas por la normativa chilena en alguno de los sujetos mencionados, y por lo tanto, los mismos estarían obligados a tributar sobre ellas al momento de su devengamiento.

En definitiva, la normativa chilena que regula la figura del Trust en dicho país realiza muchas presunciones las cuales pueden no ser del todo correctas considerando el origen legal de la figura del Trust y sus particulares características respecto de cómo el mismo puede ser configurado.

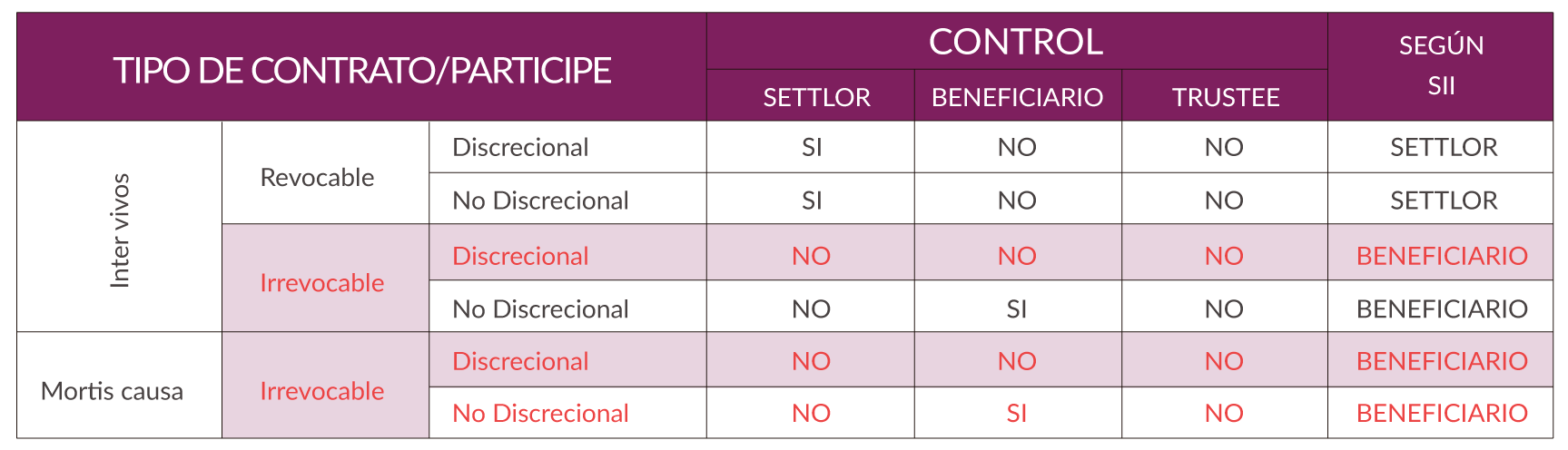

Lo que nos lleva a plantearnos en este caso algunas preguntas como la siguiente ¿Qué sucede cuando en un Trust irrevocable y discrecional el Settlor fallece y los Beneficiarios del mismo ni siquiera tienen conocimiento de éste?

A continuación, se detalla el tratamiento fiscal que se le otorga la normativa y la autoridad chilena al Trust:

Conclusiones

En definitiva, podemos decir que cuando hacemos referencia a la figura del Trust estamos hablando de un instituto que tiene cientos de años en el Derecho Anglosajón, pero que recién comenzó a desarrollarse con fuerza en los países de Latinoamérica o del Derecho Civil Romanista a fines del siglo pasado.

La necesidad de comenzar a regular este instituto en Latinoamérica ha sido cada vez mayor, ya que, en muchos países de la región por distintas causales, que pueden ir desde las fiscales, seguridad jurídica o política, como seguridad física propiamente dicha, se ha comenzado a utilizar con asiduidad.

Esta asiduidad en su uso se debe principalmente a tres características fundamentales que el Trust proporciona, y son fundamentalmente, la posibilidad de optimizar fiscalmente parte del patrimonio, proteger dicho patrimonio ante terceros y planificar una sucesión a medida (ver links: https://insight-trust.com/trust-para-argentina/ & https://insight-trust.com/ley_de_solidaridad_arg/).

Particularmente a la hora de pensar en el armado de un Trust por un residente Latinoamericano, los EE.UU. se ha convertido en una de las jurisdicciones más utilizadas por las ventajas que esta posee frente a otra.

Para conocer más en detalles la estructura del Trust puede visitar nuestra web: https://insight-trust.com/noticias_blog/

El equipo de Insight Trust cuenta con una vasta experiencia en la incorporación y administración de este tipo de Trust, somos Fiduciarios Profesionales con trayectoria comprobada. Por este y otros asuntos puede contactarnos a través del correo info@insight-trust.com.

[1] DAL AFIP N°23/2000 – http://biblioteca.afip.gob.ar/dcp/DID_L_000023_2000_08_07

[2] Ley 27.430 – http://servicios.infoleg.gob.ar/infolegInternet/anexos/305000-309999/305262/norma.htm

[3] Ley número 20.628, Texto Ordenado por Decreto 649/97 -http://servicios.infoleg.gob.ar/infolegInternet/anexos/40000-44999/44911/texact.htm

[4] Artículo 133 d) Ley de impuesto a las ganancias número 20.628, Texto Ordenado por Decreto 649/97.

[5] Artículo 140 d) Ley de impuesto a las ganancias número 20.628, Texto Ordenado por Decreto 649/97.

[6] Ley 17703 – https://www.impo.com.uy/bases/leyes/17703-2003

[7] Articulo 7 Ter del Título 7 del Texto Ordenado de DGI de 1996 – https://www.impo.com.uy/bases/todgi/7-1996/1

[8] Artículo 6 Bis decreto reglamentario del IRPF, número 148/007

[9] Articulo 37 Ley 1739 – https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=60231

[10] El Impuesto de normalización fue aprobado por Colombia en el año 2014 y recientemente en el 2019 un complemento de este, el mismo complementa el impuesto a la renta y su finalidad es ayudar al contribuyente a pagar las deudas pendientes como consecuencia de haber omitido activos o haber presentado pasivos que nunca existieron.

[11] Articulo 263 Estatuto Tributario Nacional – “Se entiende por posesión, el aprovechamiento económico, potencial o real, de cualquier bien en beneficio del contribuyente. Se presume que quien aparezca como propietario o usufructuario de un bien lo aprovecha económicamente en su propio beneficio.”

[12] Articulo 53 Ley 2010 de 2019 – http://www.suin-juriscol.gov.co/viewDocument.asp?ruta=Leyes/30038705

[13] Artículo 54 Ley 2010 de 2019 “Hecho generador. El impuesto complementario de normalización tributaria se causa por la posesión de activos omitidos o pasivos inexistentes a 1º de enero del año 2020. Parágrafo. Para efectos de lo dispuesto en este artículo, se entiende por activos omitidos aquellos que no fueron incluidos en las declaraciones de impuestos nacionales existiendo la obligación legal de hacerlo. Quien tiene la obligación legal de incluir activos omitidos en sus declaraciones de impuestos nacionales es aquel que tiene el aprovechamiento económico, potencial o real, de dichos activos…”

[14] Articulo 55 Ley 2010 de 2019