Sustancia en Belice

Descarga este artículo en PDF

Ingresa tu correo y descarga el artículo completo en PDF

En consonancia con los cambios legales propuestos por la OCDE en materia de elusión fiscal y siguiendo los pasos de otras jurisdicciones denominadas “offshore”, Belice a aprobado a fines del 2019 su ley de sustancia (en adelante “La Ley”), la cual comparte casi en su totalidad las características de la ley de sustancia aprobada por BVI a comienzos del 2019.

La Ley menciona taxativamente cuáles serán las actividades consideradas relevantes y que por lo tanto deberán cumplir con ciertos requisitos de sustancia. Las mismas son:

- Banca;

- Seguros;

- Administración de fondos;

- Finanzas y arrendamientos;

- Sede de empresas;

- Negocios marítimos;

- Holding company o sociedad de tenencia (tenedora de capital puro);

- Propiedad intelectual;

- Distribución/Centro de servicios y de negocios.

Respecto de las sociedades Holding, La Ley menciona que se consideraran tales aquellas que en sus activos posean únicamente acciones de otras compañías, quedando exentas de la responsabilidad de cumplir con la sustancia en Belice las compañías Holding que posean activos tales como bienes inmuebles, yates o cuentas bancarias.

Por otra parte, La Ley establece que todas las entidades legales de Belice, desarrollen o no actividades relevantes, deberán cumplir con un reporting. El mismo será por única vez para el caso de Propiedad Intelectual y anualmente para todas las actividades.

Excepciones:

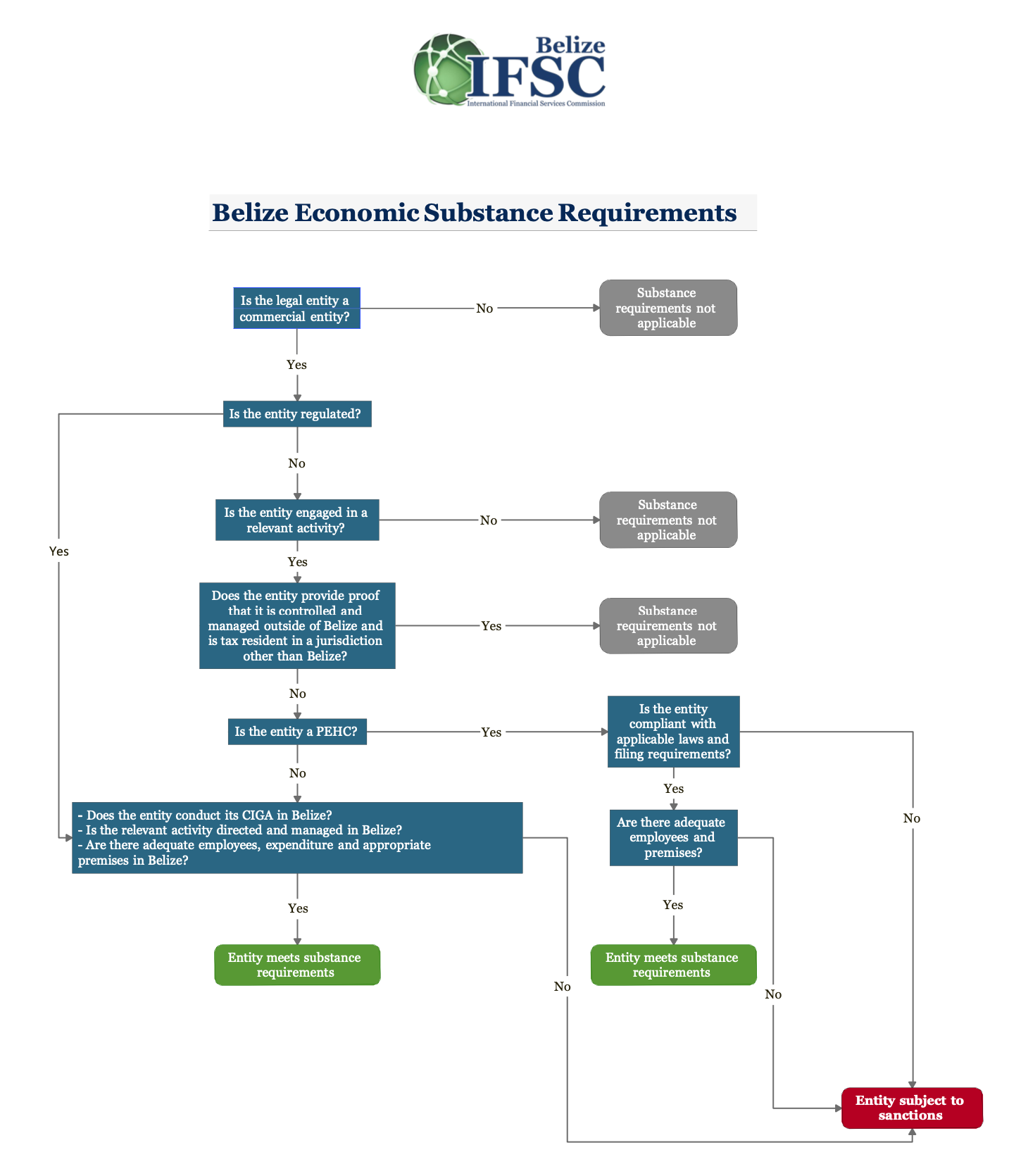

- Las Compañía que no tienen una actividad comercial no aplican requisitos de sustancia.

- Las compañías que demuestran que son gestionadas y son residentes fiscales en otros países no aplican los requisitos de sustancia.

Plazos:

Los plazos son los siguientes:

- Reporting Propiedad Intelectual por única vez – fecha limite 31 de marzo de 2020;

- Reporting por todas las actividades, se deberá realizar de acuerdo al periodo fiscal de cada entidad, siendo los mismos los siguientes:

- Para las compañías incorporadas antes del 01 de enero de 2020, el periodo fiscal comienza el 30 de abril de 2020 y culmina el 30 de abril de 2021. Estas entidades deberán realizar el reporting nueve meses luego de terminado el periodo fiscal, antes del 01 de enero de 2022;

- Las compañías incorporadas luego del 01 de enero de 2020, el periodo fiscal termina 12 meses después de la fecha de incorporación, y el reporting deberá realizarse nueve meses luego de terminado el periodo fiscal.

En cuanto al reporting anual, dependiendo de qué tipo de compañía se trata, es decir, si realiza una actividad relevante o no, se determinara que formulario le corresponde completar a los efectos de notificar al gobierno de Belice.

Por favor encuentren adjunto un Flowchart del Regulador en Belice explicativo de la sustancia en Belice. En caso de entender que su compañía podría aplicar en alguna de las actividades relevantes mencionadas anteriormente déjenoslo saber para dar cumplimiento a la normativa.

Si surgen consultas o dudas respecto de la sustancia en Belice, no dude en contactar a nuestro equipo de profesionales quienes podrán asesorarlo en el tema.

Saludos cordiales,

Equipo de Insight Trust.